KSeF – wszystko co warto wiedzieć o Krajowym Systemie e-Faktur

Informacje podstawowe

Szanowni państwo, chcemy w tym artykule zebrać i przedstawić wszystkie najważniejsze informacje, które pojawiły się w przestrzeni publicznej w 2023 roku w kontekście KSeF oraz zwrócić uwagę na to, jakie konsekwencje spowoduje po stronie przedsiębiorców wprowadzenie obowiązkowego, Krajowego Systemu e-Faktur w skrócie KSeF.

Moment, kiedy KSEF stanie się rozwiązaniem obowiązkowym, to oczywiście już nie pierwszy lipca 2024 roku. Więcej o powodach przesunięcia wejścia w życie KSeF przeczytacie w jednym z naszych wcześniejszych postów: KSeF jednak dopiero najwcześniej w 2025 roku! Oznacza to, że wszyscy przedsiębiorcy mają więcej czasu aby dobrze przygotować się na wprowadzenie obowiązku wystawiania faktur z wykorzystaniem Krajowego Systemu e-Faktur.

Zacznijmy zatem od początku. Żeby zrozumieć te konsekwencje, a one będą się przejawiały w naszej codziennej praktyce, polegającej na tym, że będziemy się stykali z trzema postaciami faktury:

- fakturą papierową tradycyjną,

- fakturą elektroniczną, w tym tradycyjnym, dotychczasowym rozumieniu w postaci np. PDF-a,

- ale również z tą nową formą e-Faktury KSeF, czyli z fakturą ustrukturyzowaną w formie pliku XML.

Aby dobrze zrozumieć skalę tych konsekwencji i ich znaczenie, to na początek kilka takich wstępnych podstawowych informacji, które pozwolą nam odnaleźć się w tej nowej rzeczywistości związanej z wprowadzeniem obowiązkowego, Krajowego Systemu e-Faktur.

KSeF to centralny, tworzony, rozwijany i utrzymywany przez Ministerstwo Finansów system informatyczny, przy pomocy którego, z którym łączymy się za pośrednictwem Internetu, musimy być wyposażeni w odpowiednie narzędzia informatyczne, które tę komunikację będą nam umożliwiały i który zaangażowany jest w proces wystawiania e-Faktury, a następnie te faktury archiwizuje. Oczywiście faktura musi spełniać pewne wymogi techniczne w związku z tym, że ona jest przekazywana do KSeF w postaci pliku elektronicznego (format XML).

Co tak naprawdę konkretnie w praktyce dla poszczególnych przedsiębiorców oznacza wejście w życie KSeF?

Przede wszystkim musimy zwrócić uwagę, że to, co najważniejsze i w pierwszej kolejności, to dotknie podatników VAT czynnych. Pytanie czy wszystkich? Odroczenie wejścia w życie KSeF nie zmieni jego założeń, a mianowicie, korzystać na zasadzie obowiązku z Krajowego Systemu e-Faktur będą musieli podatnicy VAT czynni, którzy mają siedzibę w Polsce, ewentualnie mają w Polsce stałe miejsce prowadzenia działalności przy pomocy którego realizowaliby transakcję, dla której miejsce świadczenia byłoby terytorium kraju. Pozostali podatnicy, którzy wykonują czynności wyłącznie zwolnione z podatku VAT, będą objęci obowiązkiem wystawiania faktur przy pomocy Krajowego Systemu e-Faktur w terminie późniejszym.

Kogo to dotyczy? To dotyczy podatników, którzy są objęci zwolnieniem podmiotowym, tym ze względu na limit 200 tysięcy wartości przychodów, ale również podatnicy, którzy wykonują wyłącznie czynności zwolnione przedmiotowo. Te podmioty, ci podatnicy będą musieli zacząć stosować, zacząć wystawiać faktury przy pomocy KSeF w dalszej kolejności.

Co w przypadku transakcji realizowanych z wykorzystaniem kas rejestrujących?

Jeżeli podatnik będzie wystawiał faktury przy pomocy kas rejestrujących, to w zakresie tej transakcji, która zostanie udokumentowana fakturą wystawioną przy pomocy kasy rejestrującej, na podatniku w tym zakresie tej transakcji nie będzie ciążył obowiązek wystawienia faktury ustrukturyzowanej.

Kolejna dosyć istotna kwestia, na którą trzeba zwrócić uwagę to kwestia faktur uproszczonych, w tym paragonów z NIP do kwoty 450 zł.

W okresie przejściowym – który na pewno zostanie wprowadzony przez rząd, bez względu na termin wdrożenia obowiązku korzystania z KSeF – w tym okresie będzie możliwość wystawiania faktur uproszczonych poza KSeF i również będzie oczywiście taką funkcję faktury uproszczonej, będzie traktowany jako faktura uproszczona paragon z NIP do wartości 450 zł, a zatem transakcje, które zostaną udokumentowane w takiej formie również w tym okresie przejściowym będą wyłączone z obowiązku udokumentowania fakturą ustrukturyzowaną.

Powstaje oczywiście pytanie o to, w jakim zakresie podatnicy, przedsiębiorcy będą mieli obowiązek wystawiać faktury ustrukturyzowane w KSeF?

Generalna zasada jest taka, że obowiązek wystawiania faktury w postaci faktury ustrukturyzowanej, czyli tej e-Faktury, będzie obejmował transakcje realizowane między przedsiębiorcami. I uwaga, tu bardzo ważna informacja również w przypadku sprzedaży realizowanej na rzecz podmiotów zagranicznych, czy podmiotów z Unii Europejskiej, czy podmiotów spoza Unii Europejskiej będzie nam towarzyszył obowiązek udokumentowania transakcji fakturą ustrukturyzowaną, wystawianą w KSeF. W takim przypadku będziemy tylko zobowiązani do przekazania takiemu nabywcy faktury (a raczej wizualizacji faktury ustrukturyzowanej, np. w formie pliku PDF) w sposób z nim uzgodniony (czyli tak jak do tej pory).

Podsumowując transakcje między przedsiębiorcami, będą objęte obowiązkiem wystawiania faktur ustrukturyzowanych przy pomocy KSeF.

Wyjątek będzie dotyczył tych przedsiębiorców, którzy nie mają siedziby w Polsce, chociaż na przykład są zarejestrowani w Polsce, albo nie mają w Polsce stałego miejsca wprowadzenia działalności, przy pomocy którego wykonywaliby transakcje na rzecz nabywcy. W takim przypadku oni nie będą mieli obowiązku wystawiania faktur ustrukturyzowanych. Z tego wniosek, że podatnicy, którzy mają siedziby w Polsce, takie faktury w zdecydowanej większości będą musieli wystawiać w KSeF.

KSeF, a transakcje B2C

Istotny wyjątek, który tutaj się pojawia, wyjątek w zakresie wyłączenia z wystawiania faktur w KSeF, to jest dokumentowanie transakcji na rzecz osób fizycznych nie prowadzących działalności gospodarczej.

Podatnicy, dokonujący sprzedaży na rzecz osób fizycznych nie prowadzących działalności gospodarczej, nie będą mieli obowiązku dokumentowania tych transakcji poprzez wystawienie faktury ustrukturyzowanej i przesłania jej do KSeF. W takim przypadku transakcja będzie mogła być udokumentowana tradycyjną fakturą papierową albo fakturą wystawianą w postaci pliku PDF czy w innej formie elektronicznej.

Powyższy przykład pokazuje, że z różnymi postaciami faktury będziemy mogli się zetknąć nim przejdziemy w całej rozciągłości na obowiązek wystawiania faktur tylko ustrukturyzowanych.

Różnice między postaciami faktur (papierową, elektroniczną, ustrukturyzowaną)

Czy rozróżnianie postaci faktury jest istotne?

Odpowiadając wprost: Tak, ponieważ przepisy, które na ten moment są przygotowywane do wejścia w życie (już są uchwalone), określają inne konsekwencje prawne w zależności od tego, z jaką postacią faktury będziemy mieli do czynienia.

Na jakie podstawowe zagadnienia należy zwrócić uwagę? Przede wszystkim musimy zwrócić uwagę, że jeżeli będziemy porównywali fakturę ustrukturyzowaną (e-Fakturę), z tradycyjną fakturą papierową czy z tradycyjną fakturą elektroniczną (np. w postaci PDF), to tutaj w przepisach mamy określone odrębne konsekwencje związane z datą (momentem) wystawienia takiej faktury.

Pamiętajmy, że w przypadku faktury ustrukturyzowanej ten moment (wystawienia faktury), czyli powstania dokumentu wywołującego skutki prawny, został określony prawnie. Tym momentem będzie moment przesłania (a ściślej mówiąc odebrania faktury) przez KSeF i nadani jej numeru KSeF. W przypadku faktury papierowej czy tradycyjnej elektronicznej, inne niż e-Faktura, to będzie oczywiście ten moment zakończenia sporządzania dokumentu.

Również należy zwrócić uwagę, że przepisy Ustawy o VAT będą określały inne zasady rozliczania korekt związanych z fakturami korygującymi w zależności od tego, z jakim rodzajem faktury w danym przypadku się zetkniemy, w jakiej postaci tę fakturę otrzymamy. Może się tak zdarzyć, że będziemy dokonywali zakupów np. od podmiotu o statusie podatnika VAT czynnego, który jednak nie mając siedziby w Polsce, nie mając stałego miejsca prowadzenia działalności w Polsce, wystawi nam fakturę z VAT i otrzymamy tę fakturę w postaci faktury papierowej albo w postaci tradycyjnej elektronicznej. Jednak od większości naszych kontrahentów będziemy otrzymywali faktury w postaci faktur ustrukturyzowanych przy udziale Krajowego Systemu e-Faktur i z niego będziemy mogli te faktury pobrać.

Więc oczywiście tutaj istotne jest to, żebyśmy mieli świadomość tych różnych konsekwencji.

Należy zwrócić uwagę, że z perspektywy postaci faktury przepisy prawne, ale też wymogi techniczne wprowadzają tutaj pewne rozbieżności między poszczególnymi postaciami faktury. W przypadku e-Faktury ustrukturyzowanej, wystawianej jako faktura rozliczeniowa, konieczne będzie wskazanie, że wystawiamy właśnie tego rodzaju fakturę, w treści tej faktury i podanie numerów KSeF, w treści tej faktury, w ramach katalogu informacji zawartych w tej fakturze.

Dodatkowo, jeżeli by się tak zdarzyło, że będziemy udostępniali fakturę, która została wystawiona jako ustrukturyzowana w innej formie naszemu kontrahentowi udostępniali ją w inny sposób, niż za pośrednictwem KSeF, to przepisy przewidują tutaj obowiązek umieszczania na wizualizacji takiej fakturze specjalnego kodu weryfikacyjnego (kodu QR), więc to też powoduje pewną specyfikę faktury ustrukturyzowanych. Więcej na temat kodów QR napisaliśmy we wpisie analizującym propozycję zapisów Rozporządzeń Ministerstwa Finansów związanych z wprowadzeniem KSeF: Rozporządzenia dot. KSeF – analiza dwóch opublikowanych projektów rozporządzeń w sprawie organizacji Krajowego Systemu e-Faktur (KSeF). Zachęcamy do zapoznania się z treścią wpisu i uzupełnienia wiedzy dot. kodów QR w wizualizacji faktur KSeF.

Takim elementem charakterystycznym, ale bardzo istotnym wystawiania faktur przy pomocy Krajowego Systemu e-Faktur będzie to, że nie będziemy mogli przesyłać do KSeF załączników wraz z fakturą. Będzie za to możliwość przesyłania referencji, czyli prościej mówiąc linku do załączników, które są ważne z biznesowego punktu widzenia dla danego przedsiębiorcy, jak np. dokument potwierdzający złożenie zamówienia.

Wspomniane wcześniej te trzy postacie faktury, które będą się pojawiały w obrocie, oczywiście w jakiej skali u poszczególnych przedsiębiorców, z jakimi postaciami faktury będziemy mieli do czynienia, to już zależy od specyfiki danego przedsiębiorcy, od specyfiki jego działalności gospodarczej.

Mamy do czynienia bardzo często z przedsiębiorcami, którzy większość sprzedaży realizują na rzecz osób fizycznych, nie prowadzących działalności gospodarczej, a zatem u takich przedsiębiorców wystawianie faktur KSeF będzie zdecydowanie węższe, ponieważ specyfika działalności będzie taka, że takich faktur w KSeF (B2C) nie będą mieli obowiązku wystawić dla swoich klientów, będących konsumentami.

Natomiast te firmy, które współpracują tylko z przedsiębiorcami, no to oczywiście one w pełnej rozciągłości będą musiały wystawiać faktury ustrukturyzowane.

Trzy postacie faktury oznaczają konieczność wdrożenia odpowiednich procedur w firmie związanych z wystawianiem i odbieraniem faktur tak, aby być przygotowany do tego, by posługiwać się w odpowiednich przypadkach, takich, które są określone w przepisach, w przypadkach wynikających z przepisów, odpowiednią postacią faktury.

Czy będą takie podmioty, które nie będą musiały wdrażać KSeF i co z kontrahentami zagranicznymi?

Jeżeli ktoś jest przedsiębiorcą, to w zasadzie no nie ma takiego przypadku, że będzie mógł pozwolić sobie na nie wdrażanie KSeF. No bo funkcjonując jako podatnik VAT, zawsze może się nam zdarzyć sytuacja, że będziemy dokonywali sprzedaży, który by nie realizował sprzedaży na rzecz przedsiębiorców, czyli który by realizował tylko sprzedaż na rzecz osób fizycznych, nie prowadzących działalności.

Czy wszystkie branże będą objęte systemem KSeF? Tak, tutaj nie ma wyłączeń ze względu na branże i zagranicznych kontrahentach.

Współpraca z zagranicznymi kontrahentami to współpraca w zakresie sprzedaży i zakupów. Pytanie na co musimy zwrócić uwagę w kontekście KSeF? Sprzedaż dokonywana na rzecz zagranicznych przedsiębiorców będzie objęta obowiązkiem wystawiania w KSeF faktur ustrukturyzowanych. Tylko w jaki sposób kontrahent zagraniczny może pobrać fakturę z KSeF skoro nie jest zobligowany do korzystania z Krajowego Systemu e-Faktur? Tego rodzaju faktury będziemy mogli przekazać kontrahentowi w sposób z nim uzgodniony. Czyli może takim sposobem być również tradycyjna faktura papierowa (wydruk wizualizacji faktury ustrukturyzowanej) albo też faktura elektroniczna w postaci pliku PDF (wizualizacja faktury ustrukturyzowanej). Taka sytuacja występuje przy wystawieniu faktury sprzedażowej, natomiast dokonując zakupów od zagranicznych przedsiębiorców, którzy mają status podatnika VAT czynnego, musimy mieć świadomość, że ich status podatnika VAT czynnego, nie będzie automatycznie oznaczał, że od nich otrzymamy fakturę za pośrednictwem KSeF. Należy przyjąć założenie, że w 99% przypadków fakturę od kontrahentów zagranicznych nadal otrzymamy w postaci papierowej lub elektronicznej (PDF). Ponieważ zagraniczny przedsiębiorca będzie zobowiązany do wystawiania faktur w KSeF, tylko w sytuacji, kiedy miałby w Polsce stałe miejsce prowadzenia działalności przy pomocy, którego realizuje transakcję.

A zatem może się zdarzyć tak, że w ramach współpracy z zagranicznymi kontrahentami oczywiście będziemy się posługiwali fakturami w innej postaci niż faktura ustrukturyzowana. Natomiast pamiętajmy, że dokonując sprzedaży na rzecz podmiotów z Unii Europejskiej czy też spoza Unii, będziemy mieli obowiązek wystawiania faktury przy pomocy Krajowego Systemu e-Faktur.

Faktura ustrukturyzowana (e-Faktura), faktura KSeF

Czym jest jakie są jej cechy? Faktura ustrukturyzowana zgodnie z definicją zawartą w ustawie o VAT charakteryzuje się pewnymi szczególnymi cechami.

Oczywiście co do zasady, to jest rodzaj faktury elektronicznej. Ta faktura ustrukturyzowana, e-Faktura – te nazwy możemy używać zamiennie. Jest to faktura, która została wystawiona przy użyciu KSeF, czyli w tym procesie wystawienia faktury powstawania tego dokumentu zaangażowany był Krajowy System e-Faktur.

Data wystawienia faktury jest zdefiniowana w takim przypadku, w przepisach prawa, czyli tym momentem, jest data przekazania (wpłynięcia) faktury do KSeF.

Jaka jeszcze cecha charakteryzuje fakturę ustrukturyzowaną? Taką cechą jest niewątpliwie numer przydzielany każdej otrzymanej fakturze przez system KSeF. Pamiętajmy, numer przydzielony fakturze przez system KSeF to jest odrębny numer niż numer, który my nadajemy fakturze u siebie, po swojej stronie, w swoim systemie, żeby tę fakturę odróżnić od innych faktur.

A zatem faktura ustrukturyzowana charakteryzuje się tym, że ma dwa numery. Nasz numer przez nas nadany takiej fakturze i numer nadany takiej fakturze przez system KSeF, w momencie, w którym KSeF przyjmie tę fakturę, zweryfikuje jej zgodność techniczną z wymogami stawianymi fakturze ustrukturyzowanej i zapisze ją w swoim repozytorium.

Oczywiście e-Faktura charakteryzuje się tym, że w jej treści muszą być zamieszczone wymagane przepisami prawa, informacje, dane, w odpowiedni sposób pod względem uporządkowania tych informacji. Ten sposób uporządkowania to schemat, struktura, faktury ustrukturyzowanej.

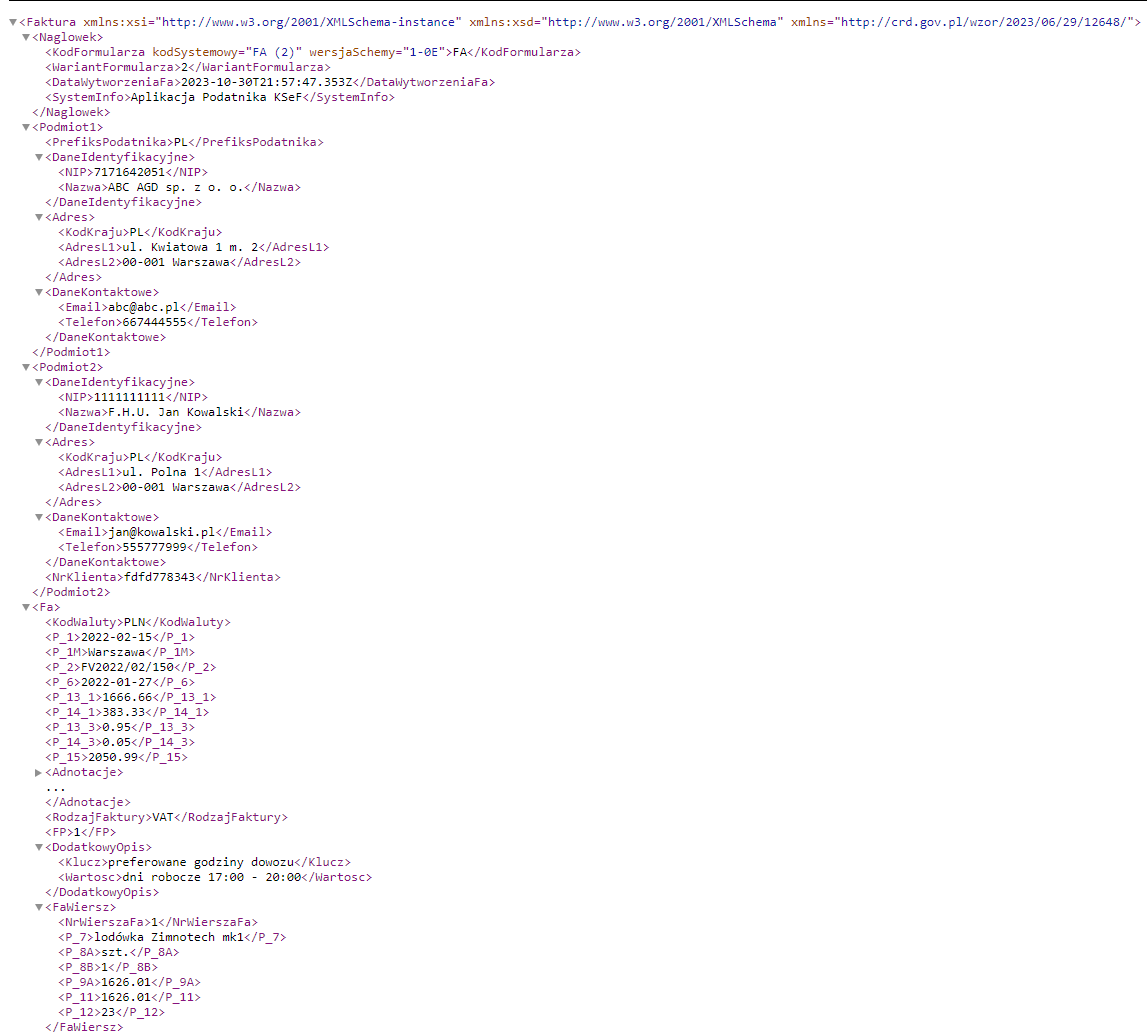

Oryginalną postacią e-Faktury jest plik elektroniczny, fakturę strukturyzowanej w formie pliku XML i właśnie treść informacji zawartych na fakturze jest w odpowiedni sposób uporządkowana w tej strukturze według właśnie schematu wymaganego dla faktury ustrukturyzowanej. Aktualnie jest to wersja druga schemy w Centralnym Repozytorium Dokumentów.

A zatem oryginalną postacią jest plik z zapisanymi danymi, według odpowiedniej struktury (schema XSD) w formacie XML.

Jak można się łatwo domyślić, plik XML jest dokumentem, na którym trudno jest pracować człowiekowi, więc w kontekście faktury ustrukturyzowanej pojawia się pojęcie wizualizacji. A zatem przetworzenia informacji, które są zapisane w pliku XML, przez odpowiednie narzędzie informatyczne po to, abyśmy mogli jako ludzie w łatwy sposób zapoznać się z informacjami prezentowanymi wewnątrz pliku XML w strukturze faktury ustrukturyzowanej.

Na co należy szczególną uwagę z perspektywy faktur strukturyzowanych?

Należy pamiętać oczywiście o tym, że normatywnie określono moment wystawienia takiej faktury, czyli momentem jej wystawienia, powstania tego dokumentu w sensie prawnym, jednocześnie momentem wejścia tego dokumentu do obrotu prawnego, bo z tą chwilą następuje w zasadzie przekazanie dokumentu kontrahentowi, to jest moment przesłania jej do KSeF.

To jest moment wystawienia. I teraz KSeF (po otrzymaniu faktury) weryfikuje zgodność dokumentu pod względem technicznym, z wymogami technicznymi stawianymi fakturze ustrukturyzowanej. Po takiej weryfikacji, jeżeli ona jest pozytywna, nadaje fakturze numer, zapisuje ją w swoim archiwum i moment nadania numeru KSeF, jest jednocześnie momentem otrzymania faktury przez nabywcę. To jest moment otrzymania faktury, który jest zdefiniowany w sensie prawnym, a zatem jest to odrębny moment niż moment otrzymania faktury w postaci papierowej, czy moment otrzymania faktury w postaci elektronicznej, innej niż przy pomocy Krajowego Systemu e-Faktur.

Na co warto jeszcze zwrócić uwagę i o czym trzeba pamiętać? Struktura faktury ustrukturyzowanej jest przygotowana do wystawiania różnego rodzaju faktur. Natomiast oczywiście wystawiając konkretną fakturę, dokumentującą wykonanie świadczenia, fakturę dokumentującą otrzymanie zaliczki, fakturę rozliczeniową, korygującą, korygującą do zaliczki, korygującą do faktury rozliczeniowej, musimy, wystawiając taką fakturę w treści faktury ustrukturyzowanej w odpowiednim polu zapisać taką informację, czyli jaki typ faktury ustrukturyzowany wystawiamy. Na podstawie danego typu, system KSeF wie jakie pola w tej fakturze powinien zweryfikować jako obowiązkowe, jako takie, które powinniśmy wypełnić.

Postępowanie w sytuacjach wyjątkowych

Funkcjonując w okresie obowiązkowego KSEF -u, przedsiębiorca musi być przygotowany na funkcjonowanie w różnych przypadkach, jakby w różnych sytuacjach.

O co tutaj chodzi? Przede wszystkim, należy mieć świadomość, że możemy mieć do czynienia z fakturami w różnej postaci, zarówno po stronie sprzedaży, jak i po stronie zakupów. Pracownicy w firmie muszą wiedzieć, co to oznacza, jakie konsekwencje to wywołuje, zwłaszcza w zakresie identyfikacji momentu otrzymania faktury czy momentu wystawienia faktury.

Dodatkowo musimy zwrócić uwagę, że przepisy regulujące działanie obowiązkowego, krajowego systemu e-Faktur przewidują również możliwość wystąpienia sytuacji nadzwyczajnych, w ramach których nie będzie możliwości wystawienia faktury ustrukturyzowanej, mimo ciążącego na podatniku obowiązku w takiej standardowej procedurze. Takie nadzwyczajne przypadki mogą się zdarzyć w przypadku wystąpienia prac serwisowych w KSeF, w przypadku awarii KSeF, ale takie awarii, o której komunikaty będą przykazywane przez sam system, albo przy pomocy interfejsu towarzyszącego, bądź też na stronach Ministerstwa Finansów, możemy mieć też do czynienia z awarią w postaci takiej kwalifikowanej, czyli taką totalną awarią, że jedyne informacje, które są przekazywane o takiej awarii, mogą do nas dotrzeć po przez środki masowego przekazu, czyli na przykład radio.

No i oczywiście również kolejna sytuacja nadzwyczajna, to jest sytuacja braku możliwości wystawienia faktury z przyczyn leżących po stronie podatnika. Musimy mieć świadomość tego, że każda z tych sytuacji ma swoją charakterystykę i w przypadku wystąpienia każdej z tych sytuacji podatnik musi w odpowiedni sposób się zachować.

W przypadku prac serwisowych, w przypadku takiej zwyczajnej awarii, wystawiamy faktury według wzorca dla faktury ustrukturyzowanej i w określonym czasie mamy taką fakturę przesłać do KSeF po jej wystawieniu.

To wystawienie to tak naprawdę będzie się sprowadzało do jej sporządzenia i przekazania naszemu kontrahentowi. Jeśli chodzi o awarie kwalifikowaną, czyli taką totalną awarię, gdzie wszystko nie działa, na przykład w ogóle nie ma prądu, w ogóle nie działa Internet, więc oczywiście w takiej sytuacji podatnik będzie uprawniony do posługiwania się klasyczną fakturą papierową do wystawiania klasycznych faktur papierowych albo klasycznych faktur elektronicznych.

W przypadku awarii po stronie podatnika i to bardzo ciekawe, i to bardzo też w pewnym sensie niepokojące, ponieważ tutaj przepisy według obecnego kształtu przewidują, że jeżeli po stronie podatnika będą problemy z wystawieniem e-Faktury, to podatnik będzie musiał przekazać e-Faktury do KSeF następnego dnia po jej wystawieniu. Nie po zakończeniu tej awarii, która po stronie podatnika się pojawiła, tylko po dniu jej wystawienia, więc też warto zwrócić na to uwagę.

Weryfikacja merytoryczna, czyli coś czego KSeF za nas nie zrobi

Tak jak do tej pory, kluczowe znaczenie w posługiwaniu się fakturami ma to, aby w procesie wystawiania faktury zapewnić zgodność merytoryczną danych prezentowanych na wystawionej fakturze, z tym jak transakcja faktycznie przebiegała, oraz oczywiście kluczowe znaczenie z perspektywy faktur zakupu ma to, abyśmy zweryfikowali merytoryczną poprawność faktury zakupowej i zasadność jej wystawienia na nas jako przedsiębiorcę.

Proszę pamiętać o tym, że otrzymanie faktury kosztowej z KSeF, nie będzie Państwo dawało gwarancji, że ta faktura została na Państwa wystawiona zasadnie i że ona prawidłowo opisuje transakcję, której dotyczy.

A zatem tak jak i do tej pory będzie konieczność zorganizowania odpowiednich procesów, weryfikacji faktur zakupu pod względem zasadności wystawienia na firmę oraz prawidłowości opisu transakcji, który znajduje się na takiej fakturze zakupowej.

Go live KSeF (2025) i co wtedy?

Prowadzenie biznesu w erze obowiązkowego KSeF wymusi na nas i na pracownikach w firmie pewien wyostrzony rodzaj czujności, który można nazwać KSeFową świadomością podatkową. O co chodzi? Będziemy musieli mieć świadomość tego, że wystawiając fakturę ustrukturyzowaną, a wystawienie wiąże się w sposób bezpośrednio z tym, że faktura jest przesłana do KSeF, więc w momencie, kiedy wystawimy fakturę ustrukturyzowaną, ta faktura wejdzie do obrotu prawnego. To będzie oznaczało, że jeżeli jakikolwiek błąd pojawił się na tej fakturze, to będziemy musieli wtedy wystawić do niej fakturę korygującą w postaci również faktury ustrukturyzowanej. I przejść przez całą tą procedurę właśnie wystawienia faktury ustrukturyzowanej. Musimy oczywiście być przygotowani na te nietypowe sytuacje związane z brakiem możliwości wystawienia faktury ustrukturyzowanej, z uwagi na problemy występujące po stronie Krajowego Systemu e-Faktur, bądź też z uwagi na problemy występujące po naszej stronie.

Znaczenie narzędzi informatycznych

Krajowy system E -Faktur, system informatyczny, który uczestniczy w procesie wystawiania faktur, archiwizuje te faktury, umożliwia pobieranie faktur, przekazuje faktury nabywcom, tak, umożliwia pobranie faktur przez nabywców.

Tylko największe przedsiębiorstwa będą miały bezpośredni dostępu do Krajowego Systemu e-Faktur. Większość przedsiębiorców żeby z tym systemem współpracować, żeby korzystać z Krajowego Systemu e-Faktur, musi dysponować odpowiednimi narzędziami informatycznymi, które będą wspierały ich pracę, ich wymianę informacji z Krajowym Systemem e-Faktur, ich proces wystawiania faktur, proces pobierania faktur zakupowych, ale również wspierały ich w procesie nadawania, odbierania czy zarządzania uprawnieniami do korzystania z KSeF przez użytkowników, którzy będą łączyli się z KSeF w imieniu firm w których są zatrudnieni, czy które reprezentują.

Warto też zwrócić uwagę na to, że jeśli chodzi o narzędzia informatyczne, to będą one mogły nas wspierać również w procesach wystawiania faktur, jakby niejako wspierać nas w realizacji tego procesu wystawiania faktur tak, żeby zapewnić merytoryczną rzetelność, poprawność prezentowanych danych wystawionej przez nas fakturze, ale również będą służyły nam wsparciu, wsparcie w procesie weryfikacji poprawności merytorycznej faktur zakupu.

Istotne jest również to, czy dane narzędzie potrafi część czynności zautomatyzować, np. pobierając dane kontrahenta i uzupełniając odpowiednie pola faktury za użytkownika. Nie mniej istotne jest zintegrowanie z białą listą podatników VAT oraz innymi systemami zewnętrznymi jak REGON, KRS, CEIDG czy europejski VIES.

Na te wszystkie dodatkowe funkcjonalności na pewno warto zwrócić uwagę przy wyborze narzędzia z wykorzystaniem którego będziecie Państwo chcieli integrować się z KSeF. Zachęcamy do wyboru sprawdzonych dostawców, którzy działają w branży od wielu lat i mają w swoim portfolio szereg integracji oraz oferują gotowe narzędzia, takie jak biblioteki programistyczne, aplikacje czy udostępniają dedykowany interfejs REST API. Mamy świadomość, że cena również odgrywa istotną rolę w wyborze rozwiązania, ale proszę również brać pod uwagę dostępność dokumentacji, SLA czyli poziom gwarantowanych usług oraz wparcie techniczne jakie oferuje dany integrator.

Kończąc miejmy nadzieję, że kiedy przebrniemy już szczęśliwie, przez proces wdrażania krajowego systemu faktur, tych nowych rozwiązań, kiedy przyzwyczajmy się do tej nowej rzeczywistości biznesowej, w której przyjdzie nam funkcjonować już za rok (więcej o przesunięciu wejścia w życie KSeF czytaj w naszym artykule), to tak naprawdę to będzie korzystne dla nas jako przedsiębiorców rozwiązanie. Kiedy odpowiednio się do niego przygotujemy, odpowiednio wdrożymy, odpowiednie procedury, wyposażymy się w niezbędną wiedzę, odpowiednie narzędzia informatyczne, adekwatne do naszych potrzeb.

Życząc Państwu szybkich i bezproblemowych integracji z Krajowym Systemem e-Faktur zachęcamy do zapoznania się z ofertą narzędzi jakie udostępnia nasz serwis.