10 najczęściej zadawanych pytań w dotyczących Krajowego Systemu e-Faktur (KSeF)

1. Co to jest Krajowy System e-Faktur (KSeF)?

Krajowy System e-Faktur, w skrócie nazywany KSeF, to system teleinformatyczny, który umożliwia wystawianie, przesyłanie, przechowywanie i otrzymywanie faktur ustrukturyzowanych. Wprowadza on jednolity standard dla faktur elektronicznych w Polsce, co ma na celu ułatwienie i usprawnienie obrotu gospodarczego.

2. Kto jest zobowiązany do korzystania z KSeF?

Od 1 lipca 2024 roku, KSeF będzie obowiązkowy dla wszystkich podatników VAT, którzy mają siedzibę lub stałe miejsce prowadzenia działalności w Polsce. Przedsiębiorcy zwolnieni z VAT będą musieli rozpocząć wystawianie e-faktur w ramach KSeF od 1 stycznia 2025 roku. Od tego daty wszyscy podatnicy prowadzący działalność gospodarczą i dostarczający produkty lub usługi innym przedsiębiorcom będą musieli korzystać z KSeF. Aktualnie (grudzień 2023) wyłączone z wystawiania w ramach KSeF zostały tzw. faktury konsumenckie, czyli wystawiane obywatelom (B2C). Po konsultacjach wyłączone z KSeF zostały również:

- Eurocontrol, czyli bilety lotnicze objęte zerową stawką VAT (0%) – całkowicie

- Paragony na autostradach płatnych – całkowicie

- Bilety na przejazd – całkowicie

3. Kto jest zwolniony ze stosowania faktur ustrukturyzowanych?

Obowiązek korzystania z KSeF i wystawiania faktur ustrukturyzowanych ten nie dotyczy:

- podatnika nieposiadającego siedziby działalności gospodarczej ani stałego miejsca prowadzenia działalności gospodarczej na terytorium kraju;

- podatnika nieposiadającego siedziby działalności gospodarczej na terytorium kraju, który posiada stałe miejsce prowadzenia działalności gospodarczej na terytorium kraju, przy czym to stałe miejsce prowadzenia działalności nie uczestniczy w dostawie towarów lub świadczeniu usług, dla których wystawiono fakturę;

- podatnika korzystającego z procedur szczególnych, o których mowa w dziale XII w rozdziałach 7, 7a i 9, dokumentujących czynności rozliczane w tych procedurach (Procedura nieunijna OSS, Szczególna procedura w zakresie świadczenia usług międzynarodowego okazjonalnego przewozu drogowego osób, Szczególna procedura dotycząca sprzedaży na odległość towarów importowanych);

- na rzecz nabywcy towarów lub usług będącego osobą fizyczną nieprowadzącą działalności gospodarczej;

- w przypadku odpowiednio udokumentowanych dostaw towarów lub świadczenia usług, określonych w przepisach wydanych na podstawie art. 106s

4. Jak wystawić fakturę w KSeF?

Aby wystawić fakturę w KSeF, należy zalogować się do systemu za pomocą profilu zaufanego lub e-podpisu. Szczegółowy opis jak założyć konto i się zalogować znajdziesz w jednej z części naszego Przewodnika po KSeF. Następnie należy uzupełnić dane faktury, takie jak dane sprzedawcy i nabywcy, datę wystawienia i sprzedaży, numer faktury, przedmiot sprzedaży, wartość sprzedaży, podatek VAT. Po uzupełnieniu danych należy kliknąć przycisk „Wystaw fakturę”. Proces wystawienia podstawowej faktury VAT został również przez nas opisany w Przewodniku po KSeF: Jak wystawić swoją pierwszą fakturę KSeF.

5. Czy osoby z działalnością nierejestrowaną też będą musiały korzystać z KSeF?

Tak – w sytuacji, gdy osoba prowadząca działalność nierejestrowaną będzie dokonywać sprzedaży na rzecz innego przedsiębiorcy, ma ona obowiązek wystawić mu fakturę przez KSeF. Do korzystania z systemu konieczne jest posiadanie numeru NIP.

6. Czy w ramach KSeF można wystawiać faktury w obcej walucie?

Tak, KSeF umożliwia wystawianie faktur w obcej walucie. Dla przedsiębiorców prowadzących działalność międzynarodową zaleca się korzystanie z zintegrowanego z KSeF oprogramowania, które dodatkowo poprawnie przeliczy kurs waluty na PLN. Przypominamy, że zgodnie z obowiązującym prawem, kurs waluty powinien być przeliczony na podstawie średniego kursu waluty opublikowanego przez NBP z dnia poprzedzającego dzień wystawienia faktury. Tabela A aktualnych kursów jest dostępna na stronie NBP: https://nbp.pl/statystyka-i-sprawozdawczosc/kursy/tabela-a/.

Możliwe jest również wywołanie interfejsu API w celu uzyskania kursów walut:

https://api.nbp.pl/api/exchangerates/tables/A/2023-12-13/

7. Czy kontrahent zagraniczny będzie miał dostęp do KSeF?

Nie, podmioty zagraniczne dla których zostanie wystawiona faktura w KSeF nie będą miały kont w tym systemie, a zatem forma przekazania wystawionej w KSeF faktury dla kontrahenta zagranicznego będzie musiała być zrealizowana poza KSeF, np. po przez wysyłkę wizualizacji faktury w formie pliku PDF z wykorzystaniem poczty elektronicznej.

8. Czy w KSeF można wystawić fakturę pro forma?

Nie, KSeF nie obsługuje faktur pro forma, ponieważ nie są one fakturami VAT. W ramach Krajowego Systemu e-Faktur akceptowalne będą następujące rodzaje faktur:

- Podstawowa faktura – VAT

- Korekta faktury – KOR

- Faktura zaliczkowa – ZAL

- Faktura rozliczeniowa – ROZ

- Faktura uproszczona – UPR

- Korekta faktury zaliczkowej – KOR_ZAL

- Korekta faktury rozliczeniowej – KOR_ROZ

9. Czy samofakturowanie jest możliwe w ramach KSeF?

Tak, platforma KSeF umożliwia nabywcom samofakturowanie, ale sprzedawca musi nadać odpowiednie uprawnienia swoim kontrahentom, którzy będą mogli wystawiać samodzielnie faktury w imieniu sprzedawcy. Informacje szczegółowe dotyczące samofakturowania, jako modelu uprawnień Krajowego Systemu e-Faktur znajdują się na stronie podatki.gov.pl. W zakładce Baza wiedzy-Pliki do pobrania znajduje się Broszura informacyjna dot. struktury FA(2) Faktury ustrukturyzowanej oraz Podręcznik Użytkownika Aplikacji Podatnika KSeF, gdzie również zamieszczone są informacje o samofakturowaniu.

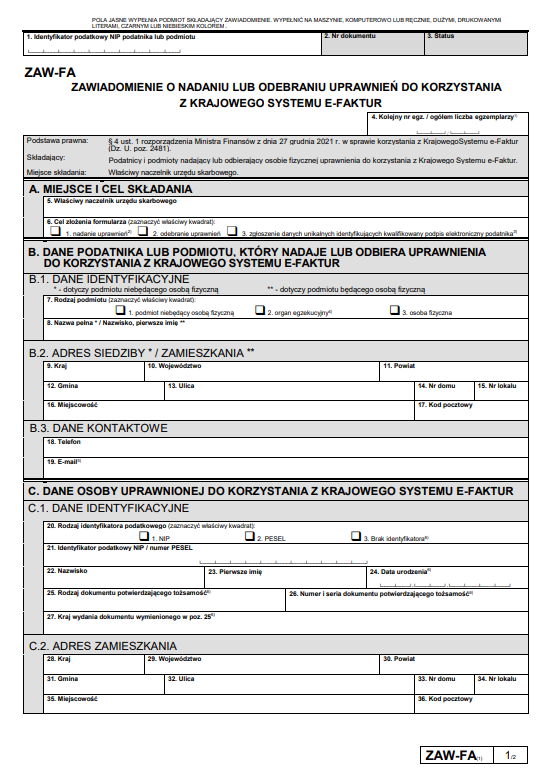

10. Czym jest zawiadomienie ZAW-FA i jak można je złożyć?

Zawiadomienie ZAW-FA jest dokumentem, który składa się do urzędu skarbowego w celu nadania lub odebrania uprawnień do korzystania z Krajowego Systemu e-Faktur (KSeF).

Zawiadomienie ZAW-FA mogą składać:

- Podatnicy VAT, którzy są zobowiązani do wystawiania faktur w KSeF.

- Podatnicy VAT, którzy dobrowolnie zdecydowali się na wystawianie faktur w KSeF.

- Podmioty, które nadają lub odbierają uprawnienia do korzystania z KSeF innej osobie fizycznej.

Zawiadomienie ZAW-FA można złożyć w następujący sposób:

- Elektronicznie, za pośrednictwem portalu e-Urząd Skarbowy lub ePUAP.

- W formie papierowej, w urzędzie skarbowym.

Aktualny wzór Zawiadomienia ZAW-FA można zawsze pobrać z repozytorium wzorów Ministerstwa Finansów: Formularze do druku VAT (podatki.gov.pl)